Fazer um orçamento pessoal é uma daquelas coisas que todo mundo sabe que precisa fazer e quase ninguém faz de verdade. Não porque é difícil, é porque as pessoas complicam demais antes de começar. .

Já vi gente criar planilhas gigantescas com fórmulas mirabolantes que duraram exatamente uma semana. Já vi quem baixou cinco aplicativos diferentes e não usou nenhum direito. O problema não é a ferramenta. É que ninguém ensinou um método claro para fazer isso funcionar no dia a dia.

Esses 4 passos que vou te mostrar são diretos e funcionam. Não importa se você ganha R$ 1.500 ou R$ 15.000 por mês. O processo de como fazer um orçamento é o mesmo.

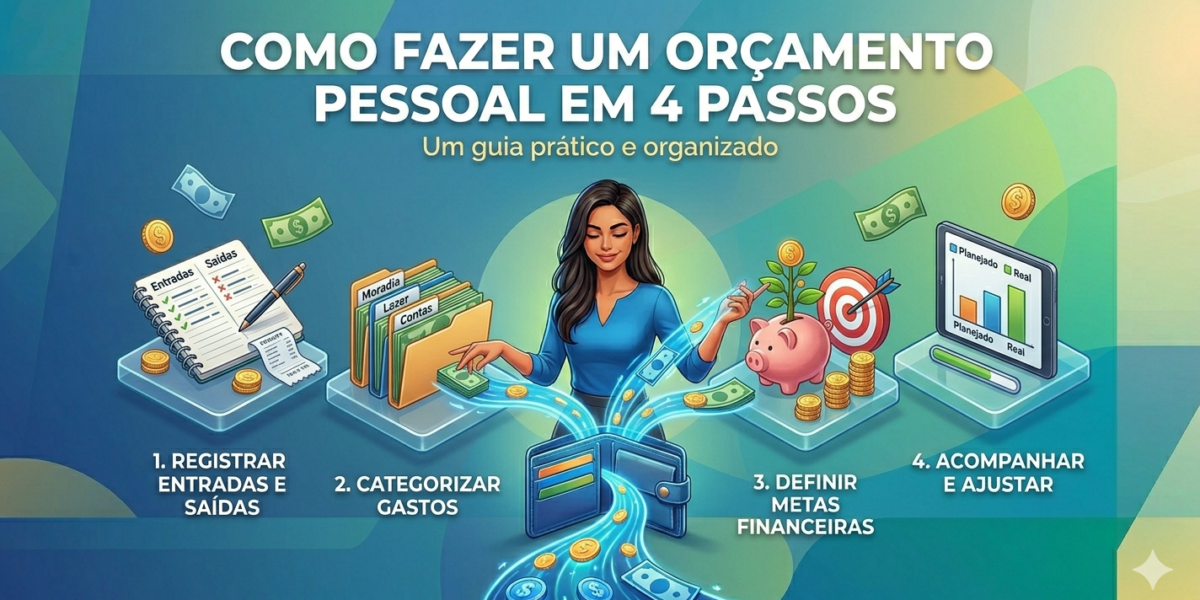

Passo 1: Levante tudo que entra na conta

O ponto de partida de qualquer orçamento é saber exatamente quanto dinheiro entra todo mês. Parece óbvio, mas muita gente trabalha com uma noção vaga disso, “ganho uns três mil e pouco” sem saber o número exato.

Pegue o holerite ou o extrato bancário e anote o valor líquido que cai na sua conta. Se você é CLT, é o salário depois do INSS, IR e outros descontos. Se você tem vale-alimentação ou vale-refeição, eles entram como benefícios e você pode considerar que eles cobrem parte da alimentação.

Se sua renda é variável (freelancer, comissionado, MEI) pegue os últimos 3 meses, some tudo e divida por 3. Use essa média como base. Em meses melhores, você vai guardar o extra. Em meses piores, a reserva de emergência cobre o gap.

Se você tem renda extra eventual (13º salário, bônus, horas extras frequentes), não inclua no orçamento mensal padrão. Trate como bônus e decida o que fazer quando chegar, mas não conte com isso para pagar contas fixas.

Passo 2: Mapeie tudo que sai da conta

Esse é o passo que mais assusta, e o mais revelador. Você vai olhar para onde o seu dinheiro foi de verdade no último mês.

A forma mais fácil: abra o extrato bancário e a fatura do cartão de crédito do mês passado e liste tudo. Cada débito, cada compra no cartão, cada TED ou PIX. Não pule nada.

Depois de listar, organize em categorias. Não precisa ser sofisticado:

Moradia: aluguel, condomínio, IPTU, luz, água, gás, internet.

Alimentação: supermercado, hortifrúti, feira, açougue, padaria.

Transporte: combustível, estacionamento, Uber, ônibus, metrô, parcela do carro.

Saúde: plano de saúde, farmácia, consultas.

Educação: mensalidade escolar, cursos, assinaturas educacionais.

Lazer: restaurantes, delivery, bares, cinema, streaming, academia.

Vestuário: roupas, calçados, acessórios.

Outros: o que não se encaixar nas categorias acima.

Ao final, some tudo. Esse é o seu gasto real do último mês.

Agora confronte com a sua renda. A diferença entre o que entrou e o que saiu é o que você guardou ou a dívida que você acumulou, se os gastos superaram a renda.

Passo 3: Defina os limites para o próximo mês

Com os números do mês anterior em mãos, agora você vai planejar o próximo. Esse é o passo onde o orçamento de fato acontece.

Para cada categoria, defina um teto de gasto. Baseie-se no que você gastou antes, mas ajuste onde faz sentido. Se você percebeu que gastou R$ 600 em delivery e quer reduzir para R$ 300, escreve R$ 300. Se você não gastou nada com saúde em março mas sabe que tem consulta marcada em abril, coloca um valor realista.

Aqui está um ponto que faz toda a diferença: inclua uma linha chamada “investimentos” ou “guardar” antes de qualquer gasto. Decida quanto vai guardar naquele mês e trate isso como uma conta obrigatória, não um opcional que você vai fazer se sobrar.

Depois de definir todos os tetos, some tudo. Se o total dos gastos planejados mais o que você quer guardar é maior que a sua renda, alguma categoria precisa ser reduzida. Corte antes de gastar, não depois.

Se o total dos gastos planejados for menor que a renda, isso é ótimo! Você tem margem para guardar mais ou criar um fundo para imprevistos.

💡 Quer mais dicas assim?

Assine a newsletter e receba conteúdo prático de finanças toda semana — direto no seu e-mail.

Passo 4: Acompanhe durante o mês e ajuste

Um orçamento que você cria e esquece não é orçamento é lista de desejos.

O acompanhamento pode ser simples: uma vez por semana, você olha para o que gastou até ali em cada categoria e compara com o que planejou. Se você planejou R$ 400 para alimentação e já usou R$ 350 na segunda semana do mês, é um sinal de alerta. Você sabe que precisa ser mais cauteloso nas próximas semanas.

Esse processo semanal não precisa durar mais de 15 minutos. Você pode fazer pelo aplicativo do banco, por uma planilha simples, em um papel ou até no bloco de notas do celular. O que importa é que aconteça.

No fim de cada mês, faça uma revisão geral. O que funcionou? Onde você estourou? Onde sobrou mais do que esperava? Use essas respostas para calibrar o orçamento do mês seguinte.

O orçamento vai melhorar com o tempo. Os primeiros dois ou três meses são de aprendizado. Você vai errar as estimativas, vai esquecer de incluir alguma coisa, vai ter um imprevisto que estraga tudo. Normal. Continua fazendo. O quarto mês já vai ser muito mais preciso.

Um exemplo completo: o orçamento do Roberto

Roberto tem 34 anos, é analista de TI e ganha R$ 5.200 líquidos por mês. Ele também recebe VR de R$ 22 por dia útil (cerca de R$ 484 por mês), que considera separado para cobrir o almoço no trabalho.

Depois de mapear os gastos, ele montou este orçamento para o mês:

Guardar/Investir: R$ 800 (primeiro da lista)

Aluguel: R$ 1.400

Condomínio + Luz + Água + Internet: R$ 380

Supermercado: R$ 500

Transporte (combustível + estacionamento): R$ 350

Plano de saúde: R$ 180

Filho (mensalidade escola + material): R$ 320

Streaming + academia + assinaturas: R$ 130

Lazer e saídas: R$ 400

Roupas e compras: R$ 200

Reserva para imprevistos: R$ 200

Outros: R$ 340

Total: R$ 5.200. Fechou exato.

O VR cobre os almoços no trabalho, então não entra nessa conta.

Nos primeiros dois meses aplicando o orçamento, Roberto percebeu que estoura sistematicamente na categoria lazer. Com isso, ajustou o teto de lazer para R$ 500 e reduziu roupas/compras para R$ 100. O orçamento ficou mais preciso e ele parou de ter surpresas no fim do mês.

Dois erros que fazem o orçamento fracassar

O primeiro erro é criar um orçamento muito restritivo logo de cara. Se você corta tudo drasticamente no primeiro mês, sem lazer, sem restaurante, sem nada, você vai sentir a restrição e desistir. Ajuste de forma progressiva.

O segundo erro é não incluir os gastos sazonais. Aniversário da mãe, IPVA, IPTU, material escolar, presente de Natal. Esses gastos existem e vão aparecer. Se você não os incluir no planejamento, vão virar “imprevistos” que desequilibram tudo.

A solução para o segundo erro é simples: pegue os gastos sazonais do ano, some tudo e divida por 12. Reserve esse valor todo mês em uma conta separada. Quando o gasto chegar, o dinheiro já está lá.

Fazer um orçamento pessoal é um hábito. Nos primeiros meses, você vai precisar de esforço consciente para manter. Com o tempo, vira automático como escovar os dentes. E os resultados aparecem cedo: em poucos meses você vai ter clareza do que acontece com o seu dinheiro e vai começar a ver a reserva crescer.

Arrebenta!

Se você está começando agora, o próximo passo é descobrir onde seu dinheiro está indo de verdade. Leia o artigo “Para onde vai seu dinheiro?” e feche o diagnóstico completo das suas finanças. Quer dicas toda semana? A newsletter do Grana no Azul está esperando por você.