A maioria das pessoas que tentam criar um orçamento desiste em menos de duas semanas. Não porque são desleixadas. Mas porque o método que escolheram era complicado demais, cheio de categorias, subcategorias e controles que exigem atenção de contador.

A regra 50-30-20 é diferente. Ela cabe em três números e você consegue aplicar hoje mesmo, sem planilha elaborada. Vou te explicar como funciona e o que ajustar para a sua realidade.

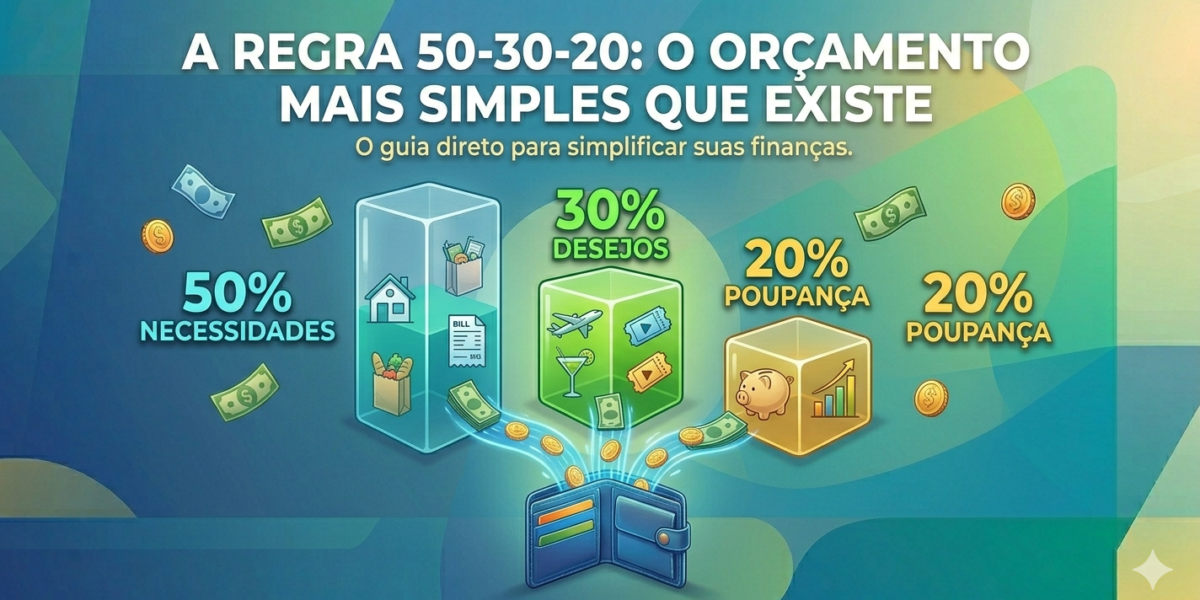

O que é a regra 50-30-20

A regra foi popularizada pela senadora americana Elizabeth Warren e é simples assim: divida sua renda líquida em três partes.

50% vai para necessidades. São os gastos que você não consegue eliminar sem mexer na sua estrutura de vida: aluguel, condomínio, água, luz, internet, alimentação básica, transporte para o trabalho, plano de saúde, mensalidade escolar dos filhos.

30% vai para desejos. São as coisas que você quer mas não necessariamente precisa: streaming, restaurantes, academia, viagens, roupas além do necessário, barzinho, shows.

20% vai para o futuro. Esse é o bloco mais importante e o mais ignorado: guardar dinheiro, investir, pagar dívidas.

É só isso. Três categorias, três percentuais. Você não precisa classificar cada lanchinho no iFood com precisão cirúrgica.

Como aplicar na sua realidade

Pegue sua renda líquida mensal. Para CLT, é o salário que cai na conta após todos os descontos. Para autônomo ou MEI, use a média dos últimos três meses.

Agora calcule os três valores. Se você ganha R$ 4.000 líquidos:

50% = R$ 2.000 para necessidades

30% = R$ 1.200 para desejos

20% = R$ 800 para guardar e investir

Esses são os seus tetos. Não os valores exatos que você vai gastar em cada categoria — são os limites máximos.

O próximo passo é olhar para seus gastos reais e ver onde cada um se encaixa. Essa primeira passada costuma ser reveladora. A maioria das pessoas descobre que está gastando 70% ou mais em necessidades, sobrando quase nada para o resto.

O problema com os 50% de necessidades no Brasil

Vou ser honesto: para quem mora em cidade grande como São Paulo, Rio ou Brasília, manter necessidades em 50% da renda é desafiador. Aluguel sozinho frequentemente representa 30% ou mais do salário.

Se você ganha R$ 3.000 e paga R$ 1.200 de aluguel, já gastou 40% da renda em uma única linha antes de comer, pagar energia ou se locomover. Aí chegar nos 50% é quase matemático.

Existem algumas saídas para isso. A primeira é adaptar os percentuais à sua realidade: se suas necessidades reais consomem 60%, trabalhe com 60-20-20 por enquanto e vá ajustando conforme a situação melhora. A regra é uma referência, não uma lei.

A segunda saída é revisar o que você classifica como necessidade. Academia é necessidade ou desejo? Depende. Se você tem uma condição de saúde que exige atividade física supervisionada, talvez seja necessidade. Se é lazer e bem-estar, é desejo. Assinatura de streaming é necessidade? Não. Plano de celular com 30GB de dados quando você usa 8GB é necessidade? Também não.

Reclassificar corretamente faz diferença nos seus números.

O bloco mais importante: os 20% para o futuro

Esse é o número que muda sua vida. E é exatamente o bloco que a maioria das pessoas ignora ou trata como “se sobrar”.

Os 20% para o futuro têm uma ordem de prioridade:

💡 Quer mais dicas assim?

Assine a newsletter e receba conteúdo prático de finanças toda semana — direto no seu e-mail.

Primeiro, quite dívidas caras. Se você tem dívida de cartão de crédito ou cheque especial toda aplicação financeira vai render menos que o custo dessas dívidas. O melhor investimento que você pode fazer é eliminar esse sangramento.

Segundo, construa a reserva de emergência. Antes de pensar em Bolsa, fundos ou qualquer coisa mais sofisticada, você precisa de um colchão financeiro para emergências. A meta é ter de 3 a 6 meses de despesas guardados em um lugar seguro e líquido.

Terceiro, invista o restante. Tesouro Selic, CDB, fundos de renda fixa. Não precisa ser complicado, precisa ser consistente.

Um exemplo com R$ 2.800 por mês

A Ana é auxiliar administrativa e ganha R$ 2.800 líquidos por mês. Veja como ela aplicou a regra:

Necessidades (50% = R$ 1.400): Aluguel R$ 700, energia e água R$ 120, internet R$ 80, alimentação supermercado R$ 350, transporte R$ 150. Total: R$ 1.400. Encaixou exato.

Desejos (30% = R$ 840): Delivery e restaurantes R$ 200, academia R$ 80, Netflix e Spotify R$ 45, roupas e compras pessoais R$ 200, lazer e saídas R$ 315. Total: R$ 840.

Futuro (20% = R$ 560): Como ainda tem uma dívida de R$ 2.000 no cartão, ela destinou R$ 400 para pagar essa dívida acelerado e R$ 160 para começar a reserva de emergência.

Em 5 meses, a dívida estará quitada. A partir daí, os R$ 560 vão inteiros para construir a reserva. Em menos de um ano, ela terá R$ 6.720 guardados, o equivalente a mais de dois meses de despesas.

Parece simples porque é simples. Mas funciona.

O que fazer quando os números não fecham

Se ao tentar aplicar a regra você percebe que suas necessidades já passam dos 50% e que não sobra nada para guardar, o problema não é a regra. O problema é o desequilíbrio que existe na sua vida financeira hoje.

Isso é informação valiosa. Significa que algo precisa mudar, seja reduzir custos fixos (talvez mudar para um apartamento mais barato, renegociar planos de telefone e internet, eliminar mensalidades que não usa), seja aumentar a renda.

A regra 50-30-20 não vai resolver um orçamento no vermelho sozinha. Mas ela vai mostrar exatamente onde está o problema, e isso já é metade do caminho andado.

A regra não é engessada

Família com filhos vai ter necessidades maiores. Quem tem dívidas precisa priorizar o bloco de 20% para quitá-las antes de qualquer coisa. Quem está numa fase de acumulação mais agressiva pode reduzir os desejos para 20% e aumentar os investimentos para 30%.

Use a regra como ponto de partida, não como dogma. O objetivo final é chegar a um equilíbrio onde você cobre suas necessidades, tem qualidade de vida no presente e constrói um futuro financeiro sólido. Como você distribui esses percentuais no caminho é detalhe.

O que não dá é continuar sem nenhum método. Gastar sem critério e esperar que sobre algo no fim do mês é a receita garantida para chegar ao dia 30 zerado. Você merece mais do que isso.

Vai lá: pega sua renda, usa os percentuais. Vê onde você está. Esse é o primeiro passo.

Quer aprofundar ainda mais? Leia o artigo sobre como fazer um orçamento pessoal em 4 passos, é o próximo nível depois de entender a regra 50-30-20. E se quiser receber conteúdo como esse toda semana, entra na newsletter do Grana no Azul.