Sabe aquela sensação de olhar o extrato no fim do mês e não entender o que aconteceu com o seu salário? Pois é. Eu conheço bem essa sensação. Já passei por isso durante anos (ganhava, gastava, chegava ao final do mês com zero na conta e ficava me perguntando onde tinha ido parar o dinheiro. Organizar finanças pessoais… era o que me faltava.

A boa notícia é que organizar as finanças pessoais não exige uma planilha com 47 abas, um aplicativo pago ou um curso de três meses. Exige basicamente duas coisas: honestidade sobre o que está acontecendo com o seu dinheiro e um método simples para acompanhar isso. Vou te mostrar como fazer isso do jeito mais direto possível.

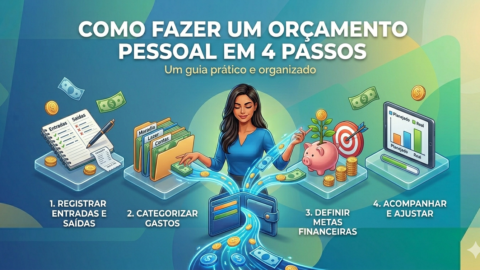

Por onde começar: entenda quanto você tem e quanto você gasta

Antes de qualquer coisa, você precisa de um número claro: quanto entra todo mês? Não o salário bruto da carteira de trabalho. O valor líquido que cai na sua conta. Para quem é CLT, é o salário depois dos descontos de INSS, IR e convênio. Para quem é autônomo, é a média dos últimos três meses.

Com o número na mão, o segundo passo é listar tudo o que sai. Tudo mesmo. Aluguel, condomínio, luz, água, internet, Netflix, academia, supermercado, combustível, saídas para comer fora, o cafezinho do trabalho. Se você usa cartão de crédito, olhe a fatura do mês passado linha por linha. Isso vai parecer tedioso. Faça mesmo assim, é o passo mais revelador de todo o processo.

A diferença entre gasto fixo e gasto variável

Essa distinção é fundamental e vai aparecer em tudo o que você fizer daqui para frente.

Gasto fixo é aquele que tem o mesmo valor todo mês: aluguel, parcela do financiamento, mensalidade da escola do filho, plano de saúde. Você sabe exatamente quanto é e ele não muda.

Gasto variável é o que flutua: supermercado, combustível, restaurante, lazer, vestuário. O valor muda de mês para mês dependendo do seu comportamento.

Essa separação importa porque os fixos são mais difíceis de cortar no curto prazo, você não cancela o aluguel de uma hora para outra. Já os variáveis são onde você tem mais poder de ação imediata.

Se você ganha R$ 4.000 por mês e seus gastos fixos somam R$ 3.200, já dá para entender o problema sem precisar de mais análise. As contas fixas estão comendo 80% da renda e sobram R$ 800 para tudo mais. Aí qualquer imprevisto vira dívida.

Como montar seu controle sem enlouquecer

Você não precisa anotar cada gasto na hora que acontece (embora funcione para algumas pessoas). O que funciona para a maioria é uma revisão semanal de 15 minutos e uma revisão mensal de meia hora.

Na revisão semanal, você olha o extrato bancário e a fatura do cartão e classifica os gastos em categorias: moradia, alimentação, transporte, saúde, lazer, outros. Não precisa ser mais detalhado que isso no começo.

Na revisão mensal, você compara o que planejou gastar com o que realmente gastou. Esse confronto é onde o aprendizado acontece de verdade.

Para a ferramenta em si: uma planilha simples do Google Sheets resolve. Mas se você quer algo ainda mais fácil, aplicativos como o Organizze ou o Mobills ajudam. Muita gente usa o próprio aplicativo do banco, o Nubank, o Inter, Itaú têm recursos razoáveis de categorização. Eu mesmo já usei por bastante tempo o bloco de notas do celular e conheço pessoas que fazem assim e funciona.

O importante não é qual ferramenta você usa. É usar uma ferramenta e ser consistente.

O conceito que muda tudo: pague a si mesmo primeiro

Aqui está o erro que quase todo mundo comete: tentam guardar o que sobra. Gastam o mês todo e no dia 30 olham para o saldo e dizem “vou guardar isso aqui”. O problema é que quase nunca sobra nada.

A virada de chave acontece quando você inverte essa lógica. No dia que o salário cai, antes de pagar qualquer conta, você separa um valor para guardar. Mesmo que seja R$ 100. Mesmo que seja R$ 50.

Isso chama “pagar a si mesmo primeiro” e funciona por uma razão simples: você vai se adaptar ao dinheiro disponível. Se sobrar R$ 3.500 para gastar, você vai gastar R$ 3.500. Se sobrar R$ 3.200, você vai gastar R$ 3.200. A vida se ajusta ao orçamento disponível.

💡 Quer mais dicas assim?

Assine a newsletter e receba conteúdo prático de finanças toda semana — direto no seu e-mail.

Automatize isso se possível. No dia do salário, configure uma transferência automática para uma conta de investimentos, uma conta remunerada do Nubank, uma carteira do Inter ou uma aplicação no Tesouro Direto. Tirando o dinheiro do caminho, você para de precisar de força de vontade para guardar.

Um exemplo real para você visualizar

Imagine que a Carla ganha R$ 3.500 líquidos por mês como analista de RH. Até semanas atrás, ela não sabia exatamente para onde ia esse dinheiro.

Depois de mapear os gastos, o quadro dela ficou assim:

Aluguel: R$ 900. Condomínio e luz: R$ 250. Alimentação (mercado + delivery): R$ 600. Transporte (combustível + estacionamento): R$ 350. Academia: R$ 80. Assinaturas (Netflix, Spotify, Prime): R$ 70. Saídas e lazer: R$ 400. Compras diversas: R$ 350. Farmácia e saúde: R$ 150.

Total: R$ 3.150. Isso significa que sobram R$ 350 por mês. Não é muito, mas já é um começo.

O que a Carla descobriu olhando para esses números? Que gastava R$ 400 em lazer e R$ 350 em compras diversas (juntos, R$ 750) sem ter clareza disso. Ao ver esses valores de forma concreta, ela decidiu reduzir o lazer para R$ 250 e as compras para R$ 200. Isso liberou R$ 300 adicionais por mês para guardar, totalizando R$ 650 de poupança mensal.

Em um ano, R$ 650 por mês geram R$ 7.800. Com rendimentos, passa de R$ 8.000. É uma reserva de emergência sólida construída sem drama.

O que fazer quando os gastos superam a renda

Se ao mapear seus gastos você descobriu que está gastando mais do que ganha, não entre em pânico, mas também não ignore. Esse é o momento de olhar para os números com frieza.

Primeiro, veja o que pode ser cortado sem destruir sua qualidade de vida. Assinaturas que você mal usa, delivery diário quando cozinhar sairia mais barato, planos de telefone acima do que você precisa. Pequenos ajustes somam mais do que parece.

Segundo, avalie se existe uma forma de aumentar a renda. Hora extra, trabalho freelance no fim de semana, venda de algo que não usa mais. Quando o gap entre receita e despesa é grande, cortar gastos sozinho não resolve, precisa dos dois lados da equação.

E se houver dívidas no caminho, elas precisam entrar no planejamento como uma categoria prioritária. Mas isso é conversa para outro post.

Comece hoje, não na segunda-feira

O maior inimigo de quem quer organizar as finanças pessoais não é a falta de planilha. É o adiamento. “Vou começar na segunda”. “Vou esperar o mês virar”. “Vou fazer isso quando estiver mais organizado”.

Não existe momento perfeito. Você começa hoje com o que você tem. Abre o extrato do mês atual, escreve os números em qualquer papel, e enfrenta a realidade. Isso já é mais do que a maioria das pessoas faz.

Organizar as finanças não é sobre ser perfeito. É sobre enxergar claramente o que está acontecendo e fazer escolhas mais conscientes. Você já fez a parte mais difícil só de chegar até aqui.

Agora vai. Abre esse extrato.

Gostou desse conteúdo? Cadastre-se na newsletter do Grana no Azul e receba toda semana dicas práticas de educação financeira direto no seu e-mail.